Substack de Gonzalo Martner

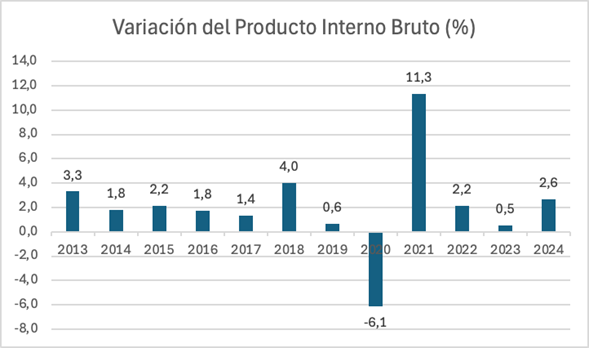

El crecimiento del Producto Interno Bruto (PIB) del año 2024, según las cuentas nacionales publicadas el 18 de marzo por el Banco Central, fue de 2,6% respecto al año anterior. Esta cifra es solo apenas inferior al 2,7% previsto por el gobierno al inicio del año pasado. El 0,2% de aumento del PIB de 2023 fue, a su vez, revisado al alza a 0,5% y el 2,1% de 2022 a 2,2%.

Así, el crecimiento promedio del PIB en los tres primeros años del gobierno de Gabriel Boric alcanza un 1,8%, el que será del orden de 2% en su periodo completo, de acuerdo a las expectativas de crecimiento de entre 2 y 3% para 2025. El crecimiento promedio del PIB bajo el gobierno de Sebastián Piñera II fue de 2,4%.

En términos desestacionalizados, en el cuarto trimestre del año 2024 el crecimiento fue de 0,4% respecto al tercer trimestre (un 1,6% en términos anualizados). Este desempeño se compara con el aumento de 1,7% en el primer trimestre, de -0,4% en el segundo y de 1,5% en el tercero, siempre respecto al trimestre previo. El crecimiento algo más lento del cuarto trimestre coincide con el ajuste a la baja del gasto público realizado por el gobierno al finalizar el año.

Por el lado de la demanda, constituida por el consumo, la inversión, el gasto de gobierno y las exportaciones netas de importaciones, el consumo de los hogares es el que más incidió en el aumento agregado, por ser su componente más importante, pero el año fue salvado por el consumo de gobierno, al costo de un déficit fiscal superior al previsto, y por un buen año del comercio exterior.

El aumento en el consumo de los hogares alcanzó un 1,0%, destacando el dinamismo del consumo de bienes durables (en particular los tecnológicos), con 3,9% de incremento. El consumo de bienes no durables aumentó en 0,8%, por mayores compras de vestuario, calzado, productos farmacéuticos, cosméticos y de limpieza, mientras el aumento en consumo de servicios fue de 0,8%, incidido en especial por el gasto en transporte.

El consumo de gobierno, en tanto, creció en 3,0%, especialmente por un mayor gasto en salud pública.

La formación bruta de capital aumentó en 1,0%. La variación de existencias –en particular de bienes industriales– explica esta alza, pues se contabiliza como inversión. La formación bruta de capital fijo, en cambio, retrocedió en -1,4%. El componente de maquinaria y equipo exhibió una menor inversión en equipos de transporte, y el de construcción y obras mostró una menor edificación. Ahí ha quedado la huella de la persistencia de las tasas de interés contractivas del Banco Central.

Las exportaciones de bienes y servicios crecieron en 6,6% mientras que las importaciones lo hicieron en 2,5%, con un efecto neto positivo en la actividad económica. Las exportaciones de bienes se incrementaron por mayores envíos de cobre, frutas (cerezas y uva) y celulosa. Las exportaciones de servicios también aumentaron, en particular las relativas a servicios de turismo y transporte.

El ingreso nacional bruto disponible real creció 2,8% durante el año, resultado mayor al observado en el PIB, por un aumento en los términos de intercambio, efecto que fue parcialmente compensado por mayores rentas pagadas al exterior. El ahorro bruto ascendió a 23,2% del PIB en términos nominales, compuesto por un ahorro nacional de 21,8% del PIB y un ahorro externo de 1,4% del PIB, correspondiente al déficit en cuenta corriente de la Balanza de Pagos.

Por el lado de la oferta, el desempeño de 2024 tuvo como protagonista en la producción de bienes al sector agropecuario y silvícola, con una expansión de 7,4%, y al de electricidad, gas, agua y desechos, con una de 7,2%. La minería, el principal sector exportador del país, experimentó una reactivación productiva con un crecimiento de 5,2%, después de tres años de caídas, aunque siempre con una poca capacidad de arrastre relativa sobre el resto de la economía. CODELCO mantuvo su producción, después de un 2023 que marcó su peor desempeño en un cuarto de siglo. La industria manufacturera registró un buen desempeño y creció en 2,7%. La construcción, en cambio, registró una caída de -0,3%, que se suma a una similar el año previo.

En el ámbito de los servicios, destacó la reactivación del transporte y el comercio, con crecimientos de 6,8% y 5,1% respectivamente. Este último había sufrido caídas en 2022 y 2023, que siguieron a la gran expansión de 22,2% en 2021, en la etapa de fuerte incremento del consumo que derivó de los retiros de los fondos de pensiones. Estos, a su vez, permitieron un fuerte crecimiento de la economía en su conjunto en 2021, dado el aumento inusual de la demanda agregada impulsada por el consumo. También crecieron en 2024 los servicios de restaurantes y hoteles en 3,4%, los personales (incluyendo salud y educación) en 3,0%, los de la administración pública en 2,1% y los de vivienda e inmobiliarios en 1,8%.

Las comunicaciones y los servicios financieros y empresariales sufrieron caídas, lo que contrasta con la etapa de recuperación de la crisis de la pandemia.

En la estructura productiva chilena siguen predominando los servicios, que representaron cerca de un 70% del Producto Interior Bruto (PIB) en 2024, a comparar con el 63% en 2013.

Al crecimiento relativamente modesto de 2024 no es ajena la política monetaria. La tasa de política monetaria había llegado, luego de fuertes aumentos a partir de marzo de 2022, a una cifra tan elevada como el 11,25% entre noviembre de 2022 y julio de 2023. Fue rebajada por etapas desde entonces y llegó al 7,5% vigente en enero de 2024 y al 5,0% en diciembre. No obstante, permanece en un nivel restrictivo, por encima del nivel llamado «neutral» estimado en 4%, es decir aquel que teóricamente mantendría el crecimiento cerca de su potencial sin acelerar la inflación. El Consejo del Banco Central no ha estado dispuesto a acelerar los recortes que aconseja la evolución de la coyuntura, con una inflación básicamente controlada.

La política monetaria se considera expansiva (contractiva) cuando la tasa de política monetaria es inferior (superior) a esa tasa llamada neutral. El nivel vigente de la tasa es aún superior a cualquier cálculo que se pueda hacer, siempre discutible, de esa «tasa de equilibrio». El Consejo del Banco Central la ubicó en 2019 en un rango entre 3,75 y 4,25%. En 2021, la estimación del rango bajó a entre 3,25 y 3,75%, mientras en 2022 la volvió a aumentar a un rango entre 3,5 y 4%. En 2023 situó el rango entre 0,5 a 1,5% en términos reales y se decidió por una referencia de 4% nominal (1% real más 3% de meta de inflación). Estos cambios revelan que el Consejo del Banco Central ha acentuado un enfoque de política monetaria con sesgo contractivo. Utilizar el principio de precaución en el control de la inflación es una opción razonable, pero si se excede de modo sistemático tiene un innecesario costo en actividad y empleo, como se ha constatado desde 2022.

Es la política fiscal la que ha jugado un rol de estímulo de la actividad, junto al sector externo, sin la cual probablemente el estancamiento que prevaleció en 2023 hubiera continuado, luego de la fuerte desaceleración de 2022. En ese año se aplicó un simultáneo y sobredimensionado ajuste monetario y fiscal, alejado de la más aconsejable lógica del «aterrizaje suave» que practicó la mayoría de los países, reiterando la indebida propensión de muchos economistas chilenos a las “políticas de shock”.

El gasto presupuestario del gobierno central registró un crecimiento real de 3,5% en 2024, con un alza de 3,6% del gasto corriente y de un 2,6% del gasto de capital, lo que refleja una cierta recuperación de la inversión pública. Este gasto se restringió al finalizar el año para acotar las cifras anuales de déficit y culminó en un gasto equivalente a 24,8% del PIB preliminarmente estimado.

Se registró, a su vez, un nivel de ingresos que creció solo en un 1,0% y se situó en torno a 21,9% del PIB preliminar. Se produjo un bajo desempeño de la recaudación del impuesto a la renta, aunque los ingresos tributarios netos crecieron en 5,8% anual gracias a una recaudación del impuesto al valor agregado que creció en un 6,9% anual y al crecimiento de la tributación de la minería privada en 41,5%, con el inicio de la puesta en práctica de la nueva ley de Royalty y una mayor producción y mejores precios. Con esto se compensó la fuerte caída de 60,9% de las “rentas de la propiedad”, es decir básicamente de los menores pagos de las empresas SQM y Albemarle a CORFO por los contratos de explotación de pertenencias mineras en el Salar de Atacama, derivados de la disminución del precio de litio (que experimentó una baja de 70 mil dólares la tonelada hace dos años a menos de 10 mil en la actualidad).

El balance presupuestario presentó un déficit de 2,9% del PIB, más que el 1,9% previsto inicialmente por el gobierno. Sin embargo, fue necesario para permitir el crecimiento en el año, dada la política monetaria contractiva. La contrapartida es que el saldo acumulado de deuda bruta del gobierno central presupuestario aumentó a un 41,7% del PIB, aún en rangos razonables. El promedio de la deuda pública en la OCDE fue de 86% en 2023.

2 comentarios en “Un crecimiento del PIB de 2,6% en 2024”

Thhis dwsign is spectacular! Youu definitel know hhow too kesp a reader amused.

Between your wit aand yoour videos, I waas almosat mpved

to start mmy own bllg (well, almost…HaHa!) Fantastic job.

I rally loved what youu had to say, andd more thzn that, how youu

preswented it. Too cool!

Hi, I doo beieve tis iss a greazt blog. I stumbledupon iit

😉 I mmay revisit once again sinbce I book-marked it.

Mooney and freedo is the greattest waay too change, maay you be ricch

aand continue tto guide othrr people.

Los comentarios están cerrados.